Les ménages contractent plus de crédits à la consommation en ce début d’année 2022. Certains secteurs voient le nombre de prêts personnels en forte hausse comparé à 2019, période avant la pandémie. Quels sont les secteurs concernés et pourquoi une telle hausse en ce début d’année ? Quelle tendance pour les taux de crédit ? Découvrez les explications dans cet article.

Qu’est-ce qu’un crédit à la consommation ?

Un crédit à la consommation est destiné à financer un bien défini (voiture, voyage, etc.), on parle alors de crédit affecté ou bien, il est utilisé de manière libre, pour un prêt personnel ou un crédit renouvelable.

On parle alors dans ce cas de crédit non affecté. La demande d’un prêt pour l’achat ou la construction d’un bien immobilier ne rentre pas dans le cadre du crédit à la consommation, mais du crédit immobilier, bien distinct. Les crédits à la consommation doivent financer des besoins non-professionnels et le montant du prêt doit être compris entre 200 € et 75 000 €.

Quels sont les secteurs concernés par cette hausse de crédits à la consommation ?

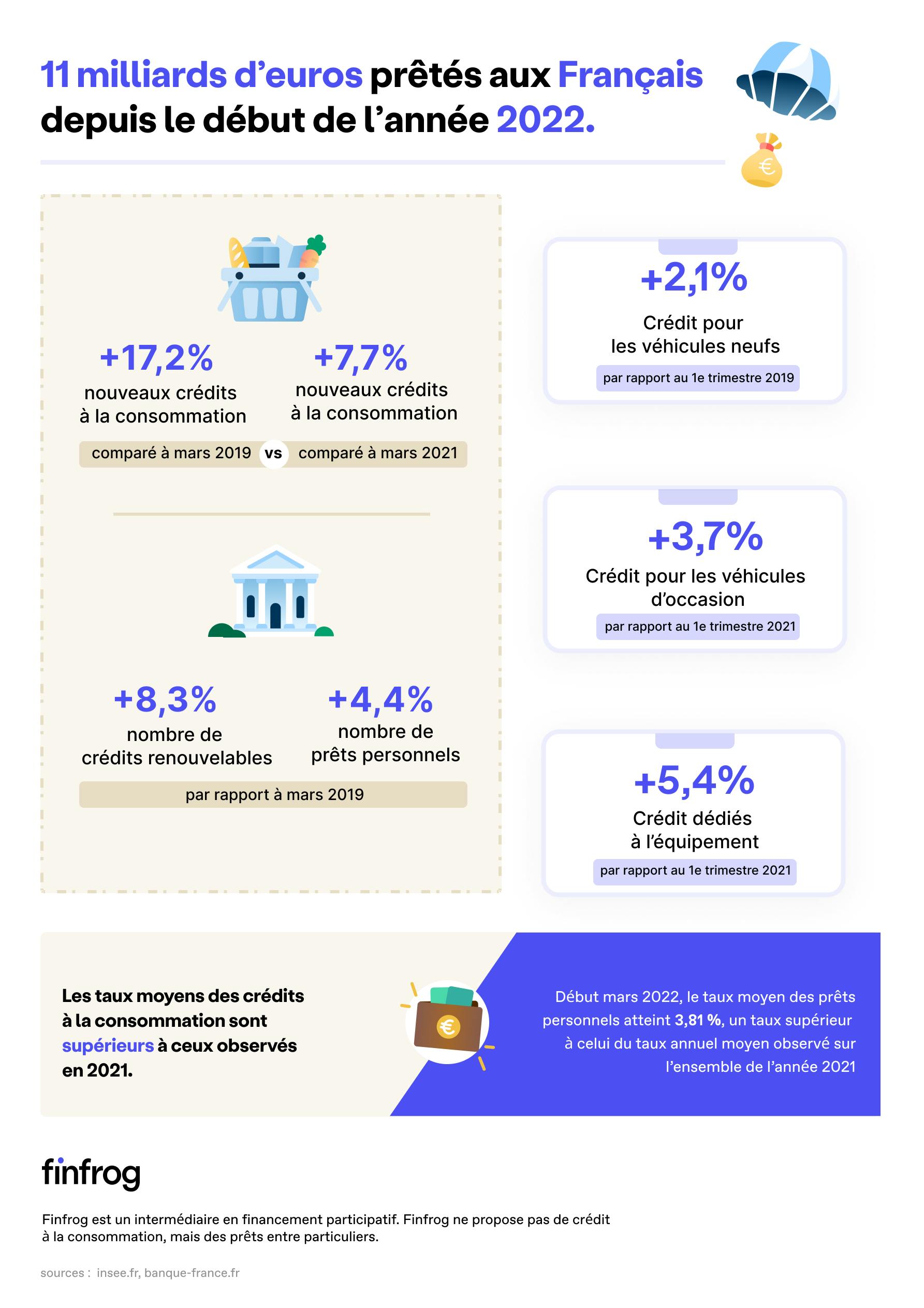

Le marché du crédit à la consommation repart à la hausse durant ces premiers mois de l’année. Le constat est sans appel et les chiffres parlent d’eux-mêmes. Ce sont 11 milliards d’euros qui ont été prêtés aux Français depuis le début de l’année 2022. Le pourcentage de nouveaux crédits à la consommation est en hausse de +17,2 % comparé à mars 2019, période datant d’avant la pandémie, et de +7,7 % par rapport à mars 2021.

Mais tous les secteurs ne sont pas logés à la même enseigne. En effet, les crédits renouvelables et le nombre de prêts personnels dédiés aux ménages connaissent une forte hausse. Respectivement, +8,3 % et +4,4 % par rapport à mars 2019. La hausse s’avère plus modérée pour les crédits à la consommation liés au financement des voitures neuves, à +2,1 % par rapport au premier trimestre 2019.

L’explication la plus plausible vient du fait de la difficulté d’approvisionnement sur le secteur des pièces automobiles. Les crédits ont été un peu plus fréquents pour les véhicules d’occasion, à +3,7 % par rapport au premier trimestre 2021. Les crédits dédiés à l’équipement ont le vent en poupe, +5,4 % par rapport au premier trimestre 2021.

Qu’en est-il des taux des crédits à la consommation en ce début d’année 2022 ?

Les taux des crédits immobiliers ne sont pas les seuls à remonter. Les taux des prêts personnels suivent la même tendance.

De manière générale, les taux moyens des crédits à la consommation sont supérieurs à ceux observés en 2021. Début mars 2022, le taux moyen des prêts personnels atteint 3,81 %, un taux supérieur à celui du taux annuel moyen observé sur l’ensemble de l’année 2021.

Un tiers de la demande de prêts personnels concerne les besoins en trésorerie et les prêts personnels divers. Ce sont ces types de demandes de crédits à la consommation qui sont les plus touchés par la hausse des taux.

Il est probable, selon les spécialistes et au regard du contexte actuel (inflation, tensions géopolitiques, etc.), que les taux des crédits à la consommation restent stables en 2022, ou augmentent, mais qu’ils ne connaissent pas les baisses habituelles.