Les nouvelles règles du crédit immobilier publiées au Journal Officiel en octobre 2021 sont entrées en vigueur le 1er janvier 2022. Ces nouvelles conditions sont dites "juridiquement contraignantes". Les établissements bancaires sont également concernés par ces nouvelles normes. Voici les détails.

Les conditions d'octroi du crédit immobilier sont désormais plus contraignantes

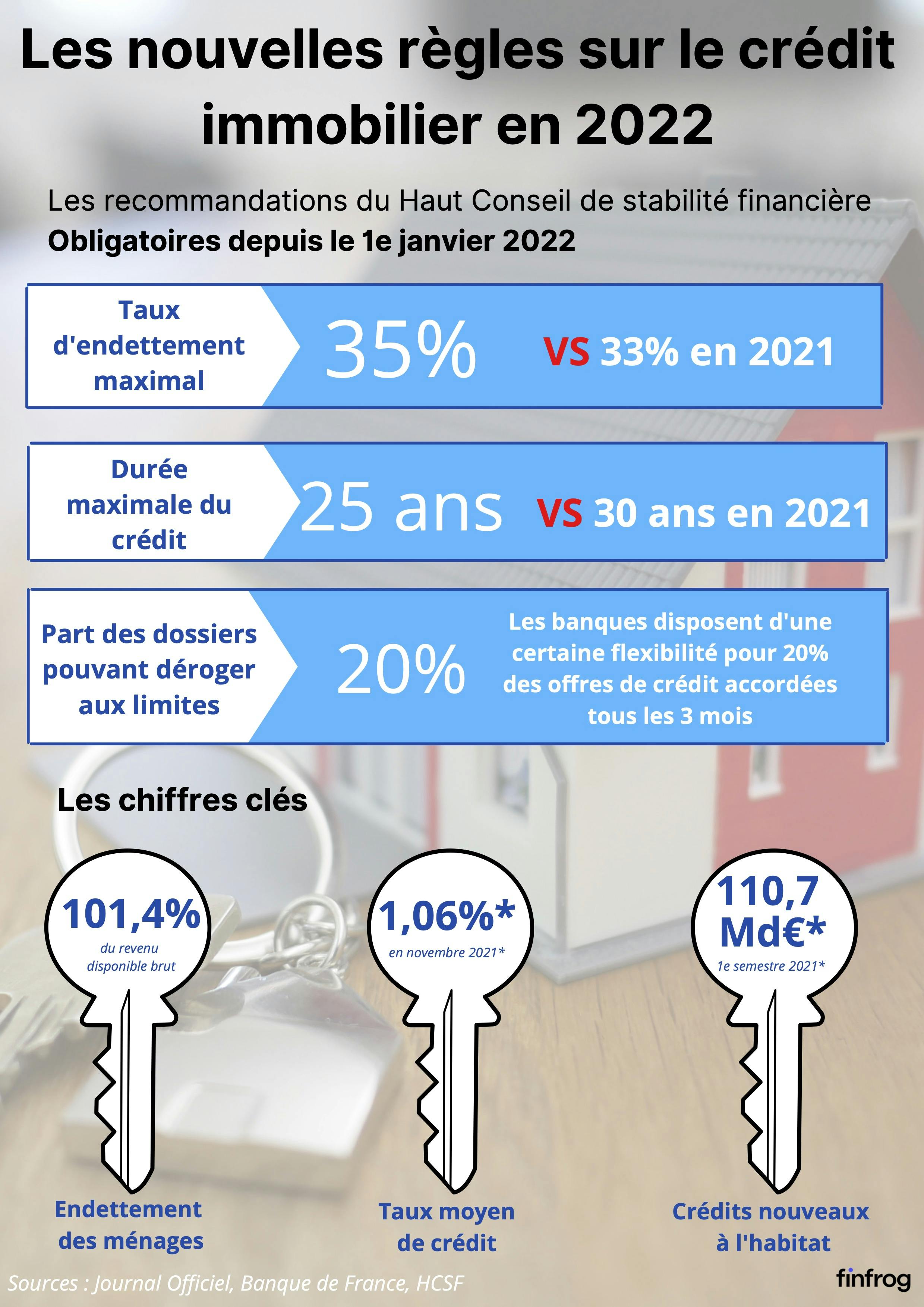

Le Haut Conseil de stabilité financière (HCSF) présidé par Bruno Le Maire propose périodiquement des recommandations pour le crédit immobilier. Ces recommandations concernent essentiellement les conditions d'octroi de crédit et ont pour but de limiter les risques de surendettement des ménages. Ainsi, depuis le 1er janvier 2022, le HSCF impose aux établissements bancaires :

- de ne pas dépasser un taux d'endettement maximal de 35%, assurance emprunteur inclue. Avant, le taux maximum était fixé à 33%.

- de limiter la durée de l'emprunt immobilier à 25 ans. Il est toutefois possible de l'accompagner d'une période de différé de 2 ans dans certains cas.

Ces recommandations ont été fixées en octobre 2021 et sont juridiquement contraignantes depuis le 1er janvier 2022. Pour autant, les banques disposent toujours d'une certaine flexibilité pour 20% des offres de crédit accordées tous les 3 mois.

Le Haut conseil de stabilité financière justifie ces différentes mesures par son inquiétude sur le fort endettement des ménages qui est de 101,4 % du revenu disponible. En effet, si l'endettement des français a augmenté en 1 an, c'est en grande partie dû à la montée du prêt immobilier.

Rappel

Il n'existe aucun droit au crédit immobilier, ce qui signifie que chaque établissement bancaire reste libre de vous accorder ou non un contrat de prêt.

La durée pour le neuf ou en cas de travaux peut aller jusqu'à 27 ans

Pour les projets immobiliers dans le neuf ou dans le cas d'un ancien logement avec un projet de travaux, la durée maximale d'emprunt immobilier fait l'objet d'une exception. En effet, en plus des 25 ans initialement prévus, il est possible d'envisager un différé de 2 ans.

Concrètement, vous ne pouvez pas obtenir un crédit immobilier "classique" sur 27 ans. En revanche, vous pouvez signer un prêt immobilier de 2 ans puis 25 ans. Durant les 2 premières années et durant les travaux, vous devez rembourser une partie des échéances mensuelles. Ensuite, vous enchaînez sur un crédit immobilier de 25 ans.

Seuls certains types de crédits sont concernés par cette possibilité, tout d'abord les projets immobiliers neufs tels que :

- les clients liés à une vente en l'état futur d'achèvement (VEFA),

- les crédits faisant l'objet d'un contrat de construction d'une maison individuelle,

- et les crédits faisant l'objet d'un contrat de promotion immobilière.

De plus, sont aussi concernés les projets d'achat d'un logement ancien à condition d'entreprendre des travaux importants. Le montant de ces travaux doit représenter au minimum 25% du coût total du projet immobilier.

Le chiffre :

Durant le premier semestre 2021, les crédits à l'habitat hors renégociation ont augmenté à 110,7 milliards d'euros.

Les revenus fonciers, un cas particulier

Concernant les revenus fonciers, obtenus notamment via la location d'un appartement, le Haut Conseil apporte quelques précisions. Dans ce cas, le revenu à prendre en compte est "le revenu brut avant déduction d'éventuels abattements fiscaux et charges". Les intérêts d'emprunts et l'assurance emprunteur sont également compris.

Les banques, quant à elles, sont tenues d'y appliquer des décotes afin de mettre en évidence le risque locatif. De plus, les réductions d'impôt à l'investissement locatif peuvent majorer les revenus annuels. Il s'agit notamment des lois Pinel ou Duflot.

À noter que les banques sont désormais sanctionnables si elles ne respectent pas les règles fixées par le Haut Conseil de stabilité financière.

1,06%

C'est le taux immobilier moyen constaté en novembre 2021. En effet, depuis plusieurs mois, les taux immobiliers sont à un niveau bas historique.